Wie sich der Brexit auf die Kreditversicherung auswirkt

Mit dem Austritt Großbritanniens aus der EU mussten eine Reihe von Hausaufgaben erledigt werden, und die meisten davon auch recht kurzfristig. Wir schauen hier auf die Folgen des Brexit auf die Kreditversicherung – insbesondere bei durch Covid19-Folgen gestiegenen Risiken.

Ein Artikel von Petra Fuchs, Vorständin im BARDO e.V.

Das Vereinigte Königreich hat quasi in letzter Minute am 31.12.2020 um 11 Uhr einem Handelsabkommen zugestimmt, bereits am 31.01.2020 hatte man die EU verlassen. Grundsätzlich ist Großbritannien für umsatzsteuerliche Zwecke damit als Drittlandsgebiet zu behandeln.

Kernpunkte des Handelsabkommens sind:

- Der Verzicht auf Zölle und Quoten. Fahrzeuge, Bekleidung und Agrarprodukte sind von diesem Verzicht ausgenommen.

- Eine Zollanmeldung mit Ein-und Ausfuhranmeldung ist notwendig.

- Bestimmte Güter erfordern zusätzliche Genehmigungen, Lizenzen und Zertifikate.

- Die Behandlung der Umsatzsteuer wird aufwendiger.

Welche Auswirkungen hat der Brexit nun auf die Wirtschaft?

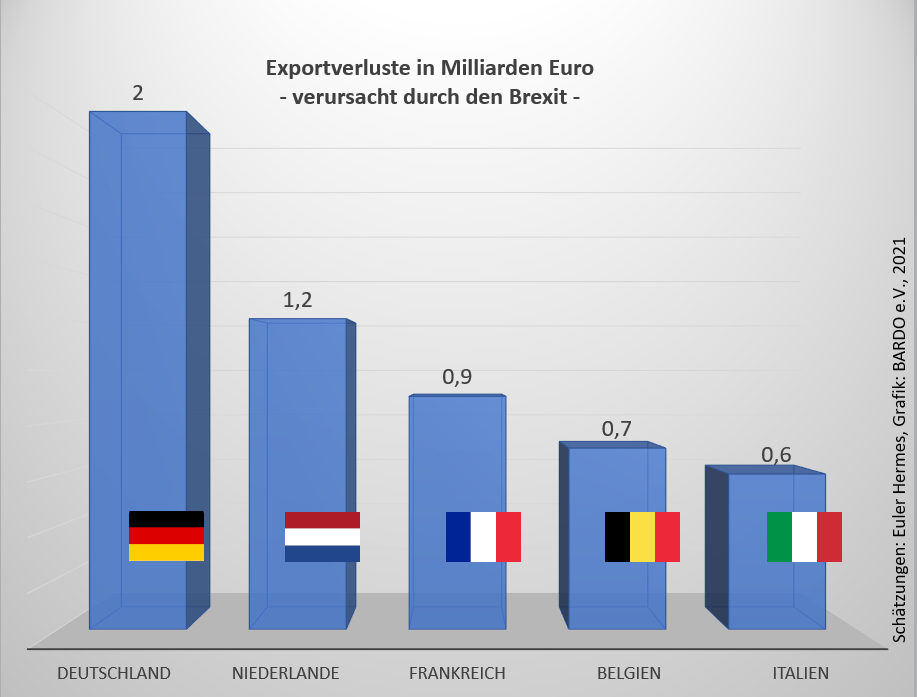

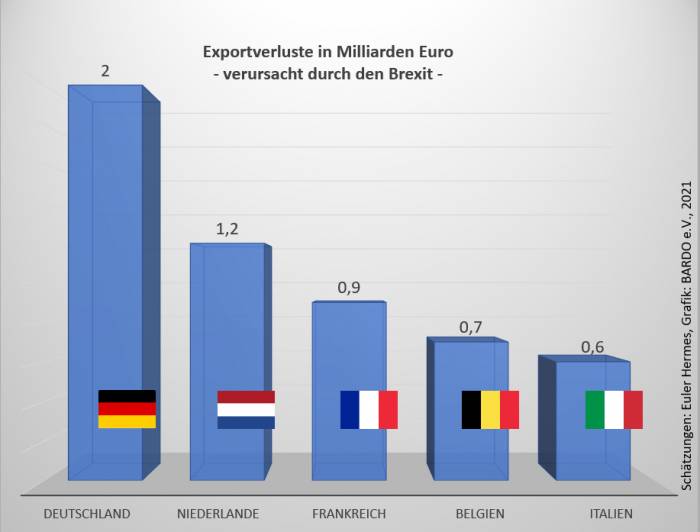

Die Auswirkungen von Brexit werden von Euler Hermes (in einer aktuellen Studie und Pressemitteilung vom 14.01.2021) mit folgenden Exportverlusten für einige wichtige EU-Länder beziffert:

Zahlenquelle: Euler Hermes, Januar 2021

Großbritanniens Exporteure könnten schätzungsweise einen Exportverlust zwischen 13,5 und 27,3 Milliarden Euro erleiden.

Der gesamte EU-Export-Verlust wird auf etwa 10 Mrd. Euro im ersten Jahr nach dem Brexit geschätzt. Beim Brexit-Abkommen handelt es sich im Grunde um ein Freihandelsabkommen zwischen EU und Großbritannien.

Im Herbst vergangenen Jahres schätzte man die Verluste für die einzelnen Länder noch weitaus höher ein (auf 18 Milliarden Euro). Sorgen, die Lieferketten könnten einbrechen, blieben bislang unbegründet. Der Bedarf kann weitgehend aus der heimischen Wirtschaft gedeckt werden. In Folge des harten Lockdowns ging zudem der Konsum deutlich zurück. Lediglich importabhängige Branchen wie beispielsweise Automobil und Pharma müssen mit steigenden Preisen rechnen.

Welche Folgen hat der Brexit für die Finanz-und Versicherungswirtschaft?

In der EU gelten neben dem freien Güterhandel auch die Dienstleistungsfreiheit (Freedom-of-Services; kurz: FoS), die Finanz- und die Versicherungswirtschaft bleiben davon jedoch außen vor. FoS-Regelungen des sogenannten Passportings gingen jedoch mit Brexit verloren. Der Bundestag hatte im Februar 2019 ein Überleitungsgesetz beschlossen. Für gültige deutsche Versicherungsverträge zur Absicherung britischer Risiken mit Laufzeiten über den 01.01.2021 hinaus gilt ein Übergangszeitraum (gemäß § 66a VAG). Sie sind vom Brexit zunächst nicht betroffen. Die BaFin als zuständige Aufsichtsbehörde deutscher Versicherer ist ermächtigt, eine Übergangsfrist zugunsten der deutschen Versicherungsnehmer anzubieten.

Was ist für uns Versicherungsmakler dabei zu beachten?

Versicherungsmakler sind in Bezug auf Brexit den Versicherern gleichgestellt und benötigen daher eine Zulassung in Großbritannien über das TPR („Temporary Permissions Regime“), um weiterhin Verträge in GB betreuen zu können. Festzuhalten ist, dass deutsche Versicherungsnehmer mit Risiken in Großbritannien zunächst von einer komfortablen Übergangslösung profitieren, sodass zunächst wenig Anpassungsdruck besteht.

Welche Lösungsansätze gibt es aber künftig?

Möglichkeit 1: Implementierung von Lokalverträgen in Großbritannien. Dies kann für bestehende Deckungen auch noch im BaFin regulierten Übergangszeitraum geschehen.

Möglichkeit 2: Absicherung der Risiken in deutschen Verträgen über die „Financial-Interest-Clause“ (FINC). Die Klausel existiert bereits in einigen Verträgen und erweitert den Versicherungsschutz gegen finanzielle Verluste durch Wertminderungen von Beteiligungen des deutschen Mutterkonzerns an Risiken bzw. Beteiligungen im Vereinigten Königreich.

Fazit: Es sollte genau geprüft werden, welche Option inhaltlich wie preislich die bessere Möglichkeit darstellt.

Was besagt die Änderung des Versicherungssteuerrechts?

Bereits am 10.12.2020 ist die Änderung des Gesetzes in Kraft getreten, sodass Unternehmen eine Doppelbesteuerung oder Erstbesteuerung in Deutschland treffen könnte. Hierfür gelten folgende Voraussetzungen:

Die versicherten Risiken liegen in sogenannten Drittländern – also nicht in der EU und nicht im EWR. Da Großbritannien nun nicht mehr der EU angehört, könnten deutsche Versicherungsnehmer mit Sitz in Deutschland, die eine UK-Tochtergesellschaft im Vertrag mitversichert haben, zusätzlich mit der deutschen Versicherungssteuer belastet werden. Im Klartext bedeutet das: 19 % deutsche Versicherungssteuer zusätzlich zur lokalen UK-Versicherungssteuer. Dies hängt davon ab, ob die Versicherer am TPR teilnehmen. Dann dürfen sie beide Steuersätze im deutschen Vertrag erheben.

Experten für die Kreditversicherung helfen Ihnen bei Fragen zu Versicherungsthemen gerne weiter – insbesondere bezogen auf de Brexit. Sprechen Sie dazu auch die im BARDO e.V. organisierten Kreditversicherungsmakler an. Unternehmen, die Handel mit Großbritannien betreiben, empfehlen wir unbedingt die Absicherung mit einer Kreditversicherung, denn die Kombination Brexit und Covid-19 könnte die Risiken deutlich erhöhen.