Komplexe Risiken und mehr Insolvenzen: Kreditversicherer starten pessimistisch ins Jahr 2022

Bis zu 17.000 Unternehmensinsolvenzen erwarte man 2022 in Deutschland, erklärte Thomas Langen, Vorsitzender der Kommission Kreditversicherung im Gesamtverband der Deutschen Versicherungswirtschaft (GDV), beim Jahresmediengespräch der Kreditversicherer. Das Ende des Schutzschirms bewertet die Branche jedoch positiv.

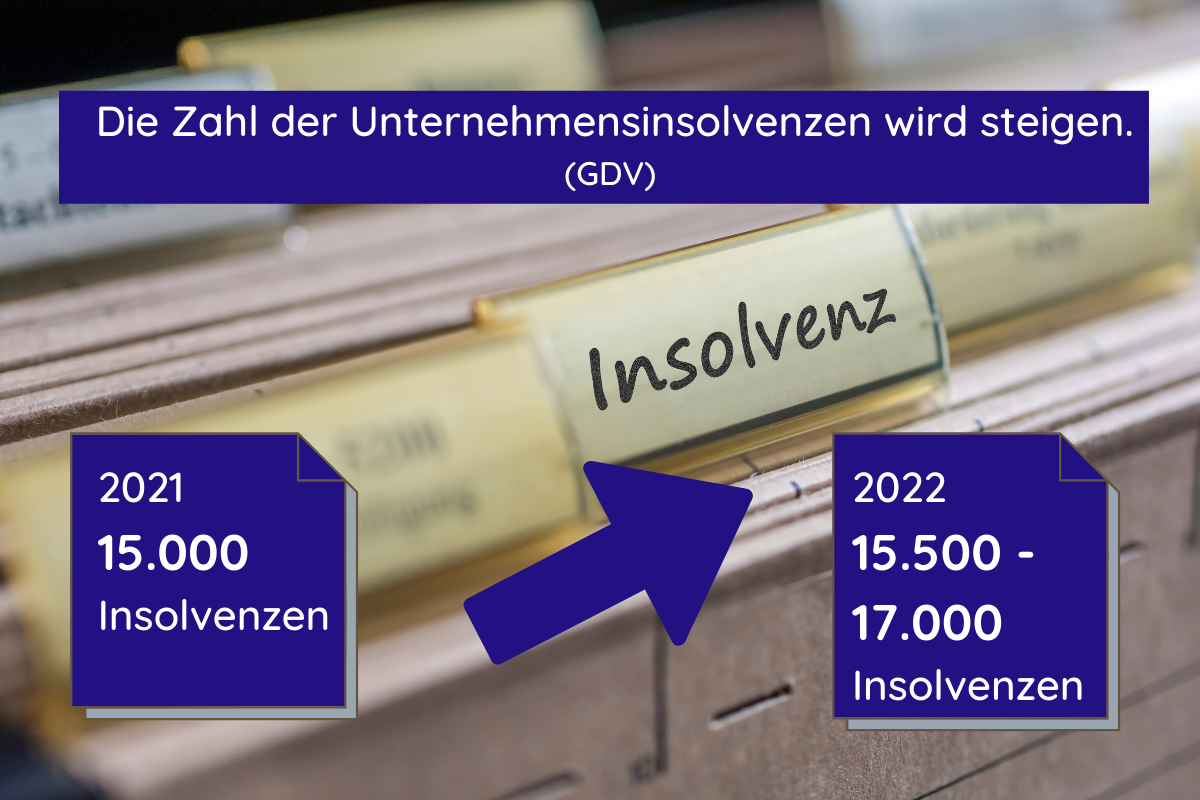

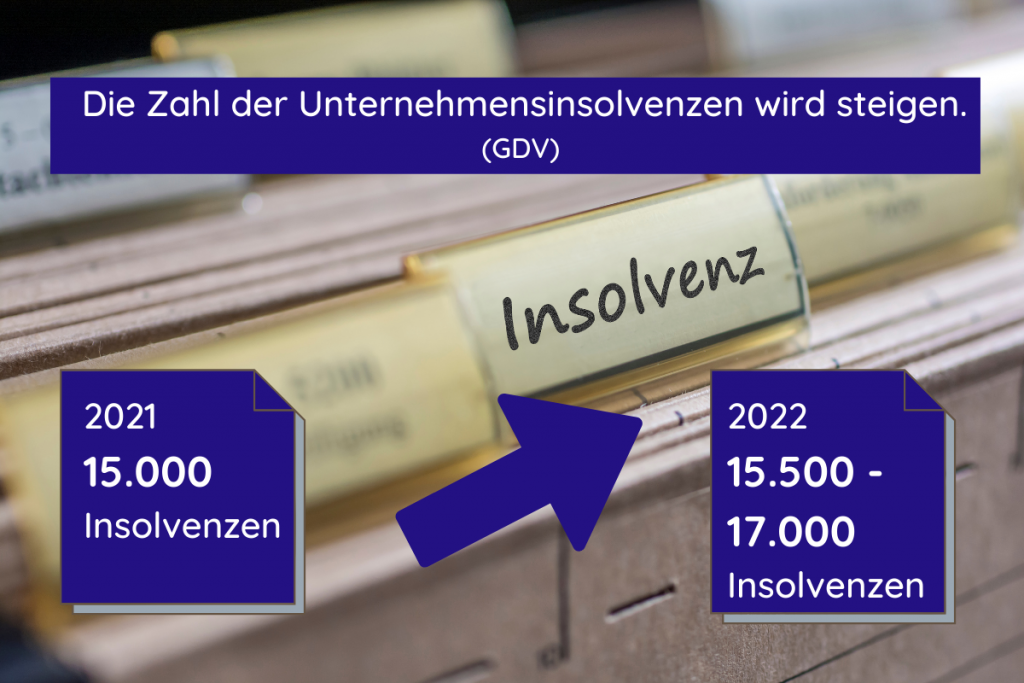

Neue Corona-Wellen, Rohstoffmangel, Teuerungen und Lieferverzögerungen, eine gestiegene Inflationsrate, Cyber-Angriffe und politische Konflikte: Thomas Langen zählt in der jährlichen Pressekonferenz für den GDV eine ganze Liste an Herausforderungen und Bedrohungen für die deutsche Wirtschaft auf. „Unter dem Strich sehen wir derzeit eine Welt voller Risiken“, resümiert der unter BARDO-Mitgliedern als versiert und erfahren geltende Atradius-Manager als Sprecher seiner Branchenmitglieder. Würden sich diese Risiken negativ entwickeln und kumulieren, sei dies schlecht für die Insolvenzen. „Im kommenden Jahr wird die Zahl der Insolvenzen das erste Mal seit 2009 wieder steigen – im besten Fall rechnen wir mit 15.500, im schlechtesten mit bis zu 17.000 Pleiten“, so Langen. Für das gerade auslaufende Jahr 2021 beziffert der GDV die Zahl der Insolvenzen auf 15.000. Langen verwies auf die staatlichen Hilfen, die zahlreiche Unternehmen durch die Pandemie gezogen haben.

Höhere Schadenssummen

Gestiegen seien bereits die erwarteten Schäden aus einer Insolvenz. Im ersten Halbjahr 2021 lagen sie bei durchschnittlich über 4 Millionen Euro – und damit doppelt so hoch wie im Vorjahreszeitraum. Eine Insolvenz habe damit heute auch einen stärkeren wirtschaftlichen Effekt als in den Jahren zuvor, untermauerte Langen die Sorge der Kreditversicherer.

Unter besonderem Druck stünde die Automobilindustrie, die gleich mehrere Aufgaben lösen muss: Politik und Verbraucher wünschen Elektroautos, die dafür nötigen Mikrochips jedoch sind nicht ausreichend verfügbar. Deshalb, so Langen, „werden Millionen Autos weniger gebaut, gehen Milliardenumsätze verloren. Ein Alptraum in einer Phase, in der gleichzeitig der Wandel zur Elektromobilität hohe Investitionen erfordert.“ Zusätzlich sehen sich zahlreiche Zulieferunternehmen mit der Herausforderung konfrontiert, sich neu zu erfinden, wollen sie nicht in ein paar Jahren ihre Werkstore schließen. Ihre teils hochspezialisierten Bauteile finden in Elektromotoren keine Verwendung.

Gefährdet seien zudem die Branchen, die unmittelbar von der Pandemie betroffen sind – wie die Gastronomie, der Handel und der Tourismus. Bei allen Schwierigkeiten erfordere die Dekarbonisierung der Wirtschaft zeitgleich Investitionen. Abschließend sprach Langen politische Risiken wie die Lage in der Ostukraine sowie die hohe Gefährdung durch Cyberkriminalität an.

Schutzschirm nicht mehr notwendig

Trotz der volatilen Risikolage sei es jedoch richtig gewesen, im Sommer 2021 den im Frühjahr 2020 ins Leben gerufenen Schutzschirm zu beenden und den Versicherungsschutz wieder komplett in die Hände der Versicherer zu übergeben. Mit dem „bewährten Konzept zur Risikoüberwachung und -steuerung“ könne man verlässlich an der Seite seiner Kunden stehen. Man habe zudem Gespräche mit Unternehmen geführt und Informationen verdichtet, sodass Deckungszusagen auch ohne Schutzschirm aufrechterhalten werden können. „Risiko ist unser Geschäft“, bekräftigte Langen die Haltung der Versicherer. Die Deckungssumme liege nun sogar höher als vor der Corona-Pandemie. Aktuell sichern die Warenkreditversicherer Lieferantenkredite in Höhe von 458 Milliarden Euro; das sind 5 Prozent mehr als im Vorjahr und rund 35 Milliarden Euro mehr als zu Beginn der Pandemie.

„Der Schutzschirm galt dem Ziel, Lieferketten zu schonen“, erinnert Langen an die Intention des Abkommens zwischen Bund und Versicherern. Er habe den Versicherern ermöglicht, volkswirtschaftliche Verantwortung zu übernehmen. Finanziell sei er jedoch für die Versicherer ein Verlustgeschäft gewesen. 65 Prozent des Prämieneinnahmen gingen an den Bund, der dafür eine Rückgarantie bereitstellte und so Deckungszusagen der Versicherer in Höhe von 400 Milliarden Euro schützte. Die übrigen 35 Prozent der Einnahmen haben Langen zufolge gerade die zehnprozentigen Eigenanteile der Schäden sowie die Kosten gedeckt. Diese haben sich gerade in unsicheren Pandemie-Zeiten nicht senken lassen.

Eine exakte und verlässliche Aufschlüsselung dessen, was der Schutzschirm Versicherer und Bund final gekostet hat, ist jedoch aktuell nicht verfügbar. Auch eine Bundestaganfrage der FDP (Link zum PDF) kann nicht vollständig Licht ins Dunkel bringen. Zwischen April 2020 und Mai 2021 habe die Bundesregierung 585 Millionen Prämienanteile erhalten, zitiert Langen aus der Antwort der Bundesregierung. Dagegen zahlte der Bund im gleichen Zeitraum 108 Millionen Euro. Eine Gesamtübersicht der Zahlen bis zum Ende des Schutzschirms habe allein die Bundesregierung, nicht der GDV. Auch nachprüfbar sind die Zahlen für den Verband nicht, da jeder Versicherer unter dem Schutzschirm zudem bilateral mit dem Bund Verträge geschlossen hat. Bei der verbandsüblichen Statistik, wie sie der GDV jährlich herausgibt (siehe 2020), ist demnach in diesem Jahr Vorsicht zu walten.

Unser Rat

Die Risikolage ist enorm vielschichtig und herausfordernd: Selbst dann, wenn Unternehmen ihre Abnehmer über Jahre gut kennen, sind sie nicht vor Forderungsausfällen gefeit – denn gerade die Rohstoffknappheit, die höheren Energiekosten und die nach wie vor unsichere Pandemiesituation können die solidesten Unternehmen ins Ungleichgewicht bringen. Als unabhängige Makler für Kreditversicherung, Factoring und Bürgschaften raten wir Unternehmen deshalb unbedingt, ihre eigenen Risiken zu analysieren und Schutzmaßnahmen zu errichten. Prüfen Sie Ihre Kunden, achten Sie auch auf kleine Abweichungen im Zahlungsverhalten, stellen Sie Ihre Unternehmensfinanzierung auf eine seriöse Basis. Eine klassische Warenkreditversicherung hilft Ihnen dabei, Schäden zu vermeiden – und springt ein, sollte es doch zu einem Verlust kommen. Mithilfe eines Factoringvertrages können Sie wiederum die Liquidität Ihres Unternehmens verbessern. Eine Kautionsversicherung erhöht Ihre Wettbewerbsfähigkeit. Und was können Sie gegen CEO Fraud, Hacking und Spionage tun? Rüsten Sie Ihre IT-Systeme auf – und denken Sie darüber nach, eine Vertrauensschadenversicherung abzuschließen.

Wir werden auch 2022 mit hohen Risiken und unliebsamen Überraschungen rechnen müssen – uns aber darauf einstellen. Benötigen Sie eine anbieterübergreifende, unabhängige Beratung? Wollen Sie sich umfassend und individuell absichern? Sprechen Sie einen Kreditversicherungsmakler des BARDO e.V. an.