In der Kritik: Insolvenz in Eigenverwaltung

Dass das deutsche Insolvenzrecht seine Tücken hat, ist hinlänglich bekannt. In den vergangenen Jahren stand besonders der Punkt Insolvenzanfechtung im Fokus – und wurde durch eine Gesetzesnovelle immerhin verbessert. Doch auch gegenüber der Insolvenz in Eigenverwaltung wird harsche Kritik laut.

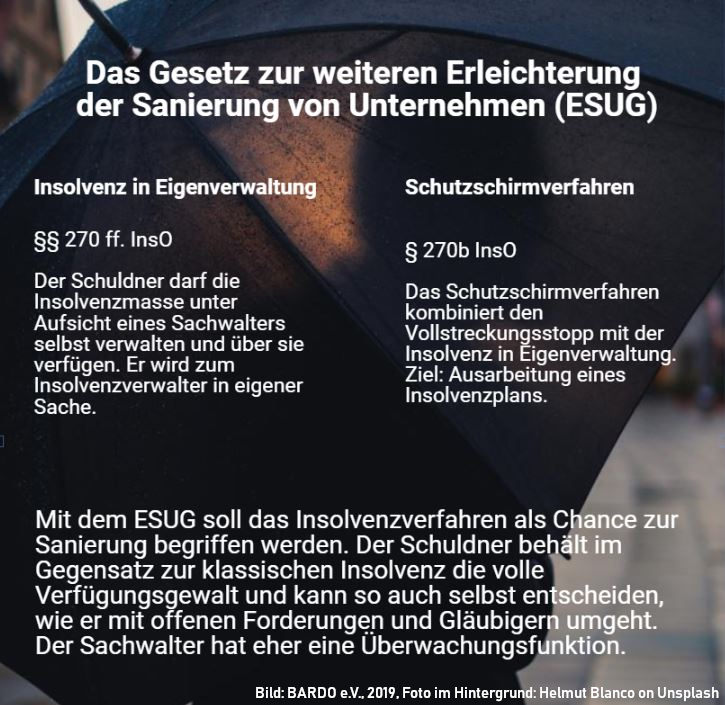

Es war nichts weiter als gut gemeint: Unternehmen, die kurz vor einer Zahlungsunfähigkeit stehen oder aber ein sehr hohes Insolvenzrisiko auf sich zukommen sehen, dürfen ihre Taschen selbst nach außen drehen und sich einem Insolvenzverfahren in Eigenverwaltung anvertrauen. Das Ziel des sogenannten Gesetzes zur weiteren Erleichtung der Sanierung von Unternehmen: nicht Abwicklung, sondern Sanierung des Unternehmens.

Verpflichtungen abgeben, Rechte behalten

Eine Reihe finanzieller Erleichterungen soll den Anreiz schaffen. Die Mitarbeiter der Unternehmen werden etwa für drei Monate aus dem Staatshaushalt bezahlt. Insolvenzgeld nennt sich das, was für die teilweise immensen Personalkosten vieler Unternehmen verwendet und damit aus dem eigenen Budget gestrichen werden kann. Und: Wie in jedem Insolvenzverfahren stehen auch bei der Eigenverwaltung die offenen Rechnungen aller Gläubiger auf dem Prüfstand. Und als Schlagobers darf sogar die Geschäftsführung während dieses Verfahrens an Bord bleiben und weiter die Richtung weisen. Obwohl sie, und das wird ganz wesentlich kritisiert, den Schaden ja offenbar vorher mit ihren unternehmerischen Entscheidungen herbeigeführt oder wenigstens nicht verhindert hatte. Ihnen wird nur ein sogenannter Sachwalter zur Seite gestellt.

Zuletzt kritisierte der Unternehmer Wolfgang Grupp – Eigentümer und Chef der Textilfirma Trigema – das Prozedere „Insolvenz in Eigenverwaltung“ auf das Schärfste. In einem Artikel in der Welt prangerte er an, dass die Gesetzgebung aktiv hilft, den Schaden unternehmerischer Fehlentscheidungen auf die Allgemeinheit abzuwälzen.

Die Insolvenz kommt völlig unerwartet

Als Makler für Kreditversicherungen sehen wir tagtäglich die Perspektive von Lieferanten: Sie geben in bestem Wissen und Gewissen Lieferungen und Leistungen ab, und erwarten dafür eine fristgerechte und vollständige Zahlung, um wiederum ihre Mitarbeiter entlohnen und Lieferanten zahlen zu können. Oftmals bestehen jahre- oder gar jahrzehntelange Lieferbeziehungen mit ihren Auftraggebern. Das kann ein Kfz-Zulieferer sein, der für große Autohersteller Kupplungen konstruiert und produziert. Oder der Mehlfabrikant, der seit Jahrzehnten eine große Handelsmarke beliefert. Oder das Immobilienunternehmen, das mehrere Ladenlokale an einen großen Textil-Filialisten vermietet. Sie alle bleiben auf ihren Forderungen zunächst sitzen.

Dabei werden immer mehr Lieferanten von der Insolvenz ihrer Geschäftspartner überrascht, so unsere Beobachtung. Bonitäten und Geschäftsentwicklung geben keinen Anlass zur Sorge, und selbst bei intensivem Austausch, regelmäßigen gegenseitigen Besuchen und einer aktiven Überwachung der Zahlungsgewohnheiten schlägt das Warnsystem „drohender Zahlungsausfall“ nicht immer an.

Auf Kosten der Gläubiger sanieren

Eine Frage steht daher schon länger im Raum: Wird das Insolvenzrecht – wie Kritiker immer wieder erklären – bisweilen auch dazu genutzt, sich auf Kosten der Gläubiger und des Staates gesund zu stoßen? Unliebsame Belastungen wie alte Kreditverträge oder auch Betriebsrenten loszuwerden? Das häufig genannte Ziel, das Unternehmen mit dieser Sanierung zu retten, mag sicherlich erreicht werden. Gleichzeitig belässt dieses Verfahren aber auch Vermögen im Unternehmen und bei den Eigentümern, das eigentlich zum Ausgleich der Schulden bei Gläubigern genutzt werden sollte. „Ungerechtigkeit pur“, nennt Grupp das – und meint damit auch einen Wettbewerbsnachteil gegenüber den Unternehmern, die selbst haften und für Schäden die Verantwortung tragen.

Nun kann man grundsätzlich begrüßen, wenn der Staat unprofitablen Unternehmen Spielraum gibt, sich ein neues Geschäftsmodell zu suchen, hohe Kosten und veraltete Strukturen abzubauen – schließlich sichert eine erfolgreiche Sanierung nicht nur Arbeitsplätze, sondern auch Steuereinnahmen. Bleiben die Unternehmen hierzulande auch in schwierigen wirtschaftlichen Situationen handlungsfähig, weil man sie finanziell entlastet und fachlich begleitet, können sie die Weichen für die Zukunft stellen. Sie bleiben ihrer Region erhalten. Wenn aber Gläubiger für die häufig langjährigen Managementfehler zahlen sollen, wenn der Steuerzahler und nicht der Firmeninhaber die Löhne eines Unternehmens begleichen soll: dann sorgt eine Insolvenz in Eigenverwaltung völlig nachvollziehbar für Entrüstung.

Auch eine wissenschaftliche Evaluierung, die zum Inkrafttreten des Gesetzes im Jahr 2012 verpflichtend vorgeschrieben war, bescheinigte dem ESUG diverse Mängel. Das Gesetz begünstige die Sanierung „auf dem Rücken“ der Gläubiger, stellte das beauftragte Wissenschaftlerteam im vergangenen Jahr fest. Schließlich können sich Unternehmen, die sich in einer solchen Insolvenz in Eigenverwaltung oder in einem Schutzschirmverfahren befinden, deutlich schneller und leichter als üblich aus lästigen Verpflichtungen freischlagen: Miet- und Kreditverträge für Ladenlokale, Geschäftsräume und Maschinen, sogar Arbeitsverträge und Pensionsrückstellungen – alles ist leichter und mit teilweise deutlich herabgesetzten Fristen kündbar.

Was wir Ihnen raten

Zunächst einmal ein paar Zahlen: Gerade einmal 2,7 Prozent aller Insolvenzen werden nach dem Prozedere der Eigenverwaltung durchgeführt, davon betreffen wiederum 67 Prozent kleinere Unternehmen. Bei 39 Prozent scheiterte die Eigenverwaltung, sie gingen dann in eine Regelinsolvenz, was die Hängepartie für die Gläubiger weiter verlängert. Und auch wenn die Gefahr eines Zahlungsausfalls durch klassische Insolvenz ungleich höher ist: Die Schäden einer ESUG-Insolvenz sind immens, weil es für alle – ob Zulieferer, Investoren oder Mitarbeiter – häufig keine Anzeichen eines Risikos gibt.

Nun ist es keine Option, auf die Nachbesserung des Gesetzes zu hoffen und zu warten. Es wird wohl noch einige Jahre dauern, auch weil man auf eine Richtlinie zum „vorinsolvenzlichen Sanierungsverfahren“ aus Brüssel wartet, die in die nationale Gesetzgebung einfließen muss. Daher gilt, schon jetzt genau hinzusehen: Sind alle Lieferverträge ausreichend abgesichert, auch die Abnehmer, bei denen Sie keinerlei Schwierigkeiten erwarten? Prüfen Sie Ihr Kundenportfolio regelmäßig, achten Sie neben der individuellen Entwicklung auch auf beeinflussende Faktoren wie etwas das Markt- und Branchenverhalten oder Gesetzesvorhaben, die Ihre Abnehmer in die Bredouille bringen könnten. Ihre Kreditversicherer unterstützen Sie bei der Vorsorge – und sichern Ihren Zahlungsausfall, sollte es doch zu einer Insolvenz kommen.

Vertrauen Sie auch auf die anbieterübergreifende Expertise eines Fachmaklers: Wir sind in allen Branchen und Märkten für unsere Kunden unterwegs und kennen sowohl die Lieferanten- als auch die Abnehmerperspektive. Das macht einen Kreditversicherungsmakler zum neutralen Entscheidungshelfer. Die beim BARDO organisierten Makler verpflichten sich zudem gemeinsamen Standards. Alle unsere Makler-Unternehmen finden Sie an dieser Stelle. Sprechen Sie uns an!